สร้างชีทคำนวณดอกเบี้ยบ้าน 3 ปีแรก ด้วย Google Sheets

บทความนี้จะสอนทุกคนลองใช้ทักษะง่ายๆ อย่าง Google Sheets สร้างตารางคำนวณดอกเบี้ยบ้านเพื่อใช้งานได้เอง ในช่วงชีวิตของคนส่วนใหญ่ต้องมีการตัดสินใจซื้อบ้านอย่างน้อย 1 ครั้งในชีวิต

ปัญหาแรกที่เจอมักเป็นเรื่องการเลือกว่าจะซื้อที่ดินเปล่าๆ มาสร้างบ้านเอง หรือ ซื้อบ้านจากโครงการหมู่บ้านจัดสรร สำหรับคนที่ไม่ได้มีเงินสดพอที่จะซื้อบ้านได้แน่นอนว่าการกู้เงินจากสถาบันการเงินเพื่อใช้ในการซื้อบ้านจึงเป็นเรื่องที่หลีกเลี่ยงไม่ได้ (ผมเองก็เช่นกัน 5555+)

ปัญหาที่สองที่ตามมาหลังจากเลือกซื้อบ้านได้แล้ว คือ การตัดสินใจว่าจะกู้เงินจากธนาคารไหนดี เพราะด้วยเงินจำนวนมากแม้ดอกเบี้ยจะห่างกันเพียงเล็กน้อยก็เห็นผลที่แตกต่างกันได้อย่างชัดเจน

สิ่งที่จำเป็นต้องรู้ก่อนเริ่มทำชีทคำนวณ

- ดอกเบี้ยต่อเดือน (เงินต้น, อัตราดอกเบี้ยต่อปี, จำนวนวันต่อเดือน)

- ยอดผ่อนขั้นต่ำต่อเดือน

หลักการคำนวณดอกเบี้ย

สิ่งที่เราจำเป็นต้องรู้

- เงินต้นคงเหลือ (ราคาบ้านนั่นแหละ)

- อัตราดอกเบี้ยต่อปี อันนี้แต่ละธนาคารกำหนด

- Fix Rate = คิดคงที่ตลอดปี อาจจะเป็น Fix 1 ปี หรือกี่ปีก็ว่าไป

- Float Rate = ดอกเบี้ยลอยตัวส่วนใหญ่ข้อเสนอมักเป็น MRR (Minimum Retail Rate) แต่ละธนาคารไม่เท่ากัน เช่น ธนาคาร A มีค่า MRR = 9% แต่ดอกเบี้ยลอยตัวคือการนำ MRR ของแต่ละธนาคารไปหักลบจากอัตราดอกเบี้ยที่ธนาคารนั้นกำหนด เช่น

- ปีที่ 1 Fix Rate = 2.5%

- ปีที่ 2 MRR - 5.5% = (9%-4.5%) = 3.5%

- ปีที่ 3 MRR - 5% = (9%-5%) = 4%

- ปีที่ 4 เป็นต้นไป อาจจะเป็น MRR-2%

- จำนวนวันที่มีในแต่ละเดือน เพราะดอกเบี้ยบ้านคิดเป็นวัน ดังนั้นแต่ละเดือนจะมีดอกเบี้ยไม่เท่ากันนะจ๊ะ

- จำนวนวันใน 1 ปี จากที่แอดลองคำนวณมาจากที่ผ่อนบ้านมา 3 ปี ได้ข้อสรุปว่าแม้ปีนั้นจะมี 366 วัน ธนาคารก็จะคิดอยู่ที่ 365 วันอยู่ดี

สูตรการคำนวณดอกเบี้ยรายเดือน

ตัวอย่างการคิดดอกเบี้ยบ้านในเดือน มิถุนายน

- บ้านราคา 4,000,000

- อัตราดอกเบี้ยปี 2.5%

- จำนวนวันในเดือนมี 30 วัน

ดอกเบี้ยเดือนมิถุนายน = (4,000,000 x 0.025 x 30)/365 = 8,219.1781 บาท

ทำไมเราต้องสนใจดอกเบี้ยแค่ 3 ปีแรก?

ปกติเวลาเรากู้ซื้อบ้าน เมื่อเราทำสัญญาครบ 3 ปีแรก ปีที่ 4 แต่ละธนาคารมักเปิดโอกาสให้เรายื่นขอ Retention ได้

Retention

Retention คือ การยื่นขอลดดอกเบี้ยกับธนาคารเดิมที่เรากู้อยู่ในปีที่ 4 เพราะปกติอัตราดอกเบี้ยตั้งแต่งวดที่ 37 หรือเข้าปีที่ 4 จะแพงเป็นพิเศษ และการพิจารณาก็ขึ้นอยู่กับพฤติกรรมการผ่อนของเราด้วย ถ้าผ่อน + โปะ เยอะก็มีโอกาสลดดอกเบี้ยได้สูง เช่น ครบ 3 ปี ผ่อนจนเงินต้นเหลือน้อยกว่า 85% เป็นต้น

Refinance

Refinance คือ การเปลี่ยนธนาคารจากเดิมไปกู้ที่ธนาคารใหม่แทน พูดง่ายๆ เหมือนกับเราเอาเงินจากธนาคารใหม่ไปปิดยอดหนี้ทั้งหมดจากธนาคารเดิมแล้วเปลี่ยนเจ้าหนี้เป็นธนาคารใหม่แทน

มาเริ่มทำ Google Sheets กันดีกว่า

1. สร้างชีทใหม่

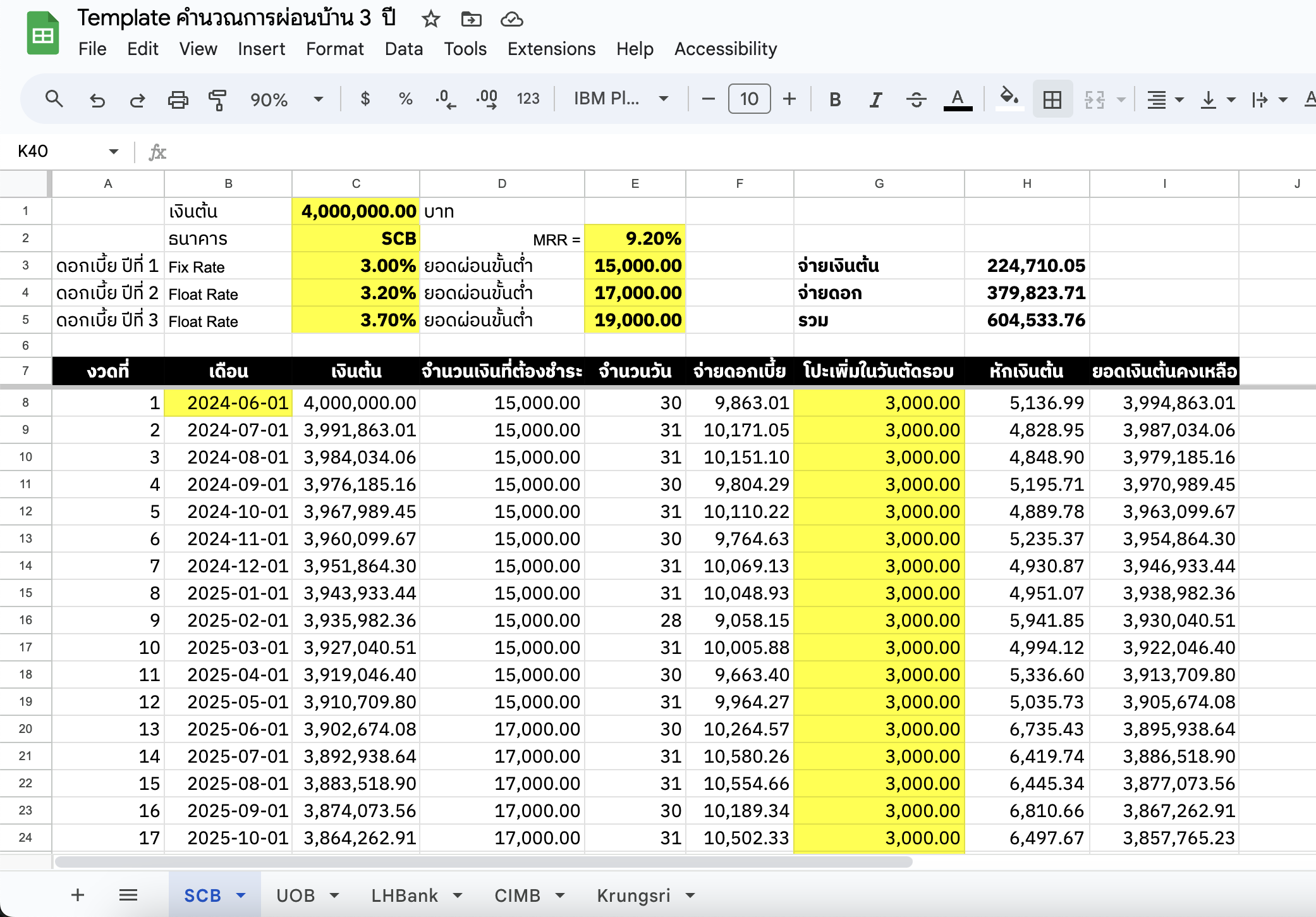

sheets.new --- เปิด Browser แล้วพิมพ์คำสั่งนี้ลงไปสร้างชีทแล้วตั้งชื่อชีทเลย Template คำนวณการผ่อนบ้าน 3 ปี

2. List ตัวเลขต่างๆ ให้พร้อม

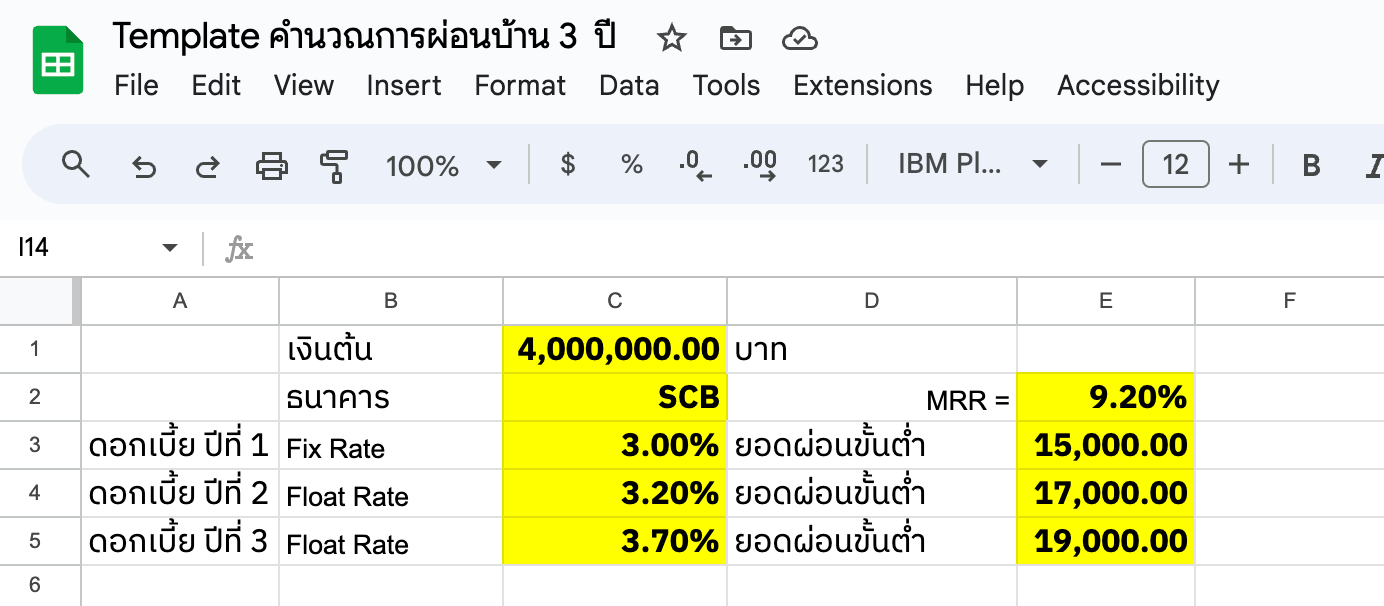

- ค่าบ้าน = 4,000,000

- อัตราดอกเบี้ย

- ปีที่ 1 Fix Rate = 2.5%

- ปีที่ 2 Float Rate = MRR - 6% = (9.2% - 6%) = 3.2%

- ปีที่ 3 Float Rate = MRR - 5.5% = (9.2% - 5.5%) = 3.7%

- อัตราการผ่อนขั้นต่ำ

- ปีที่ 1 = 15,000

- ปีที่ 2 = 17,000

- ปีที่ 3 = 19,000

- เริ่มผ่อนเดือนแรก "มิถุนายน 2024"

จากนั้นให้กรอกลงไปในชีทตามนี้เลย

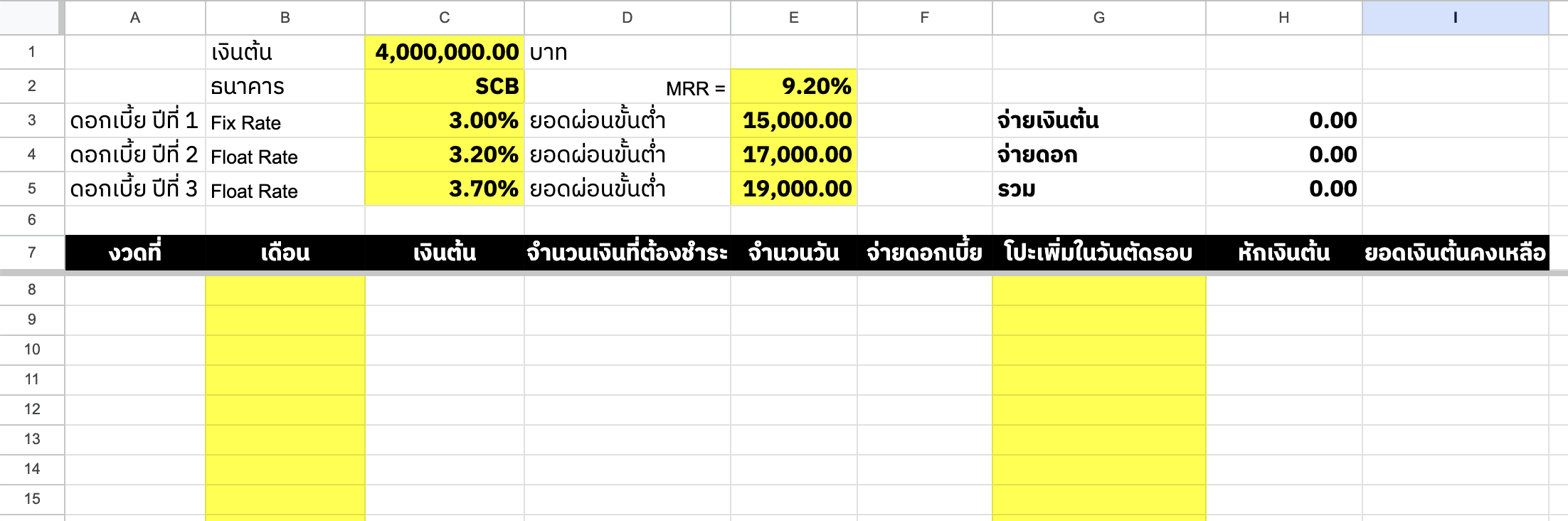

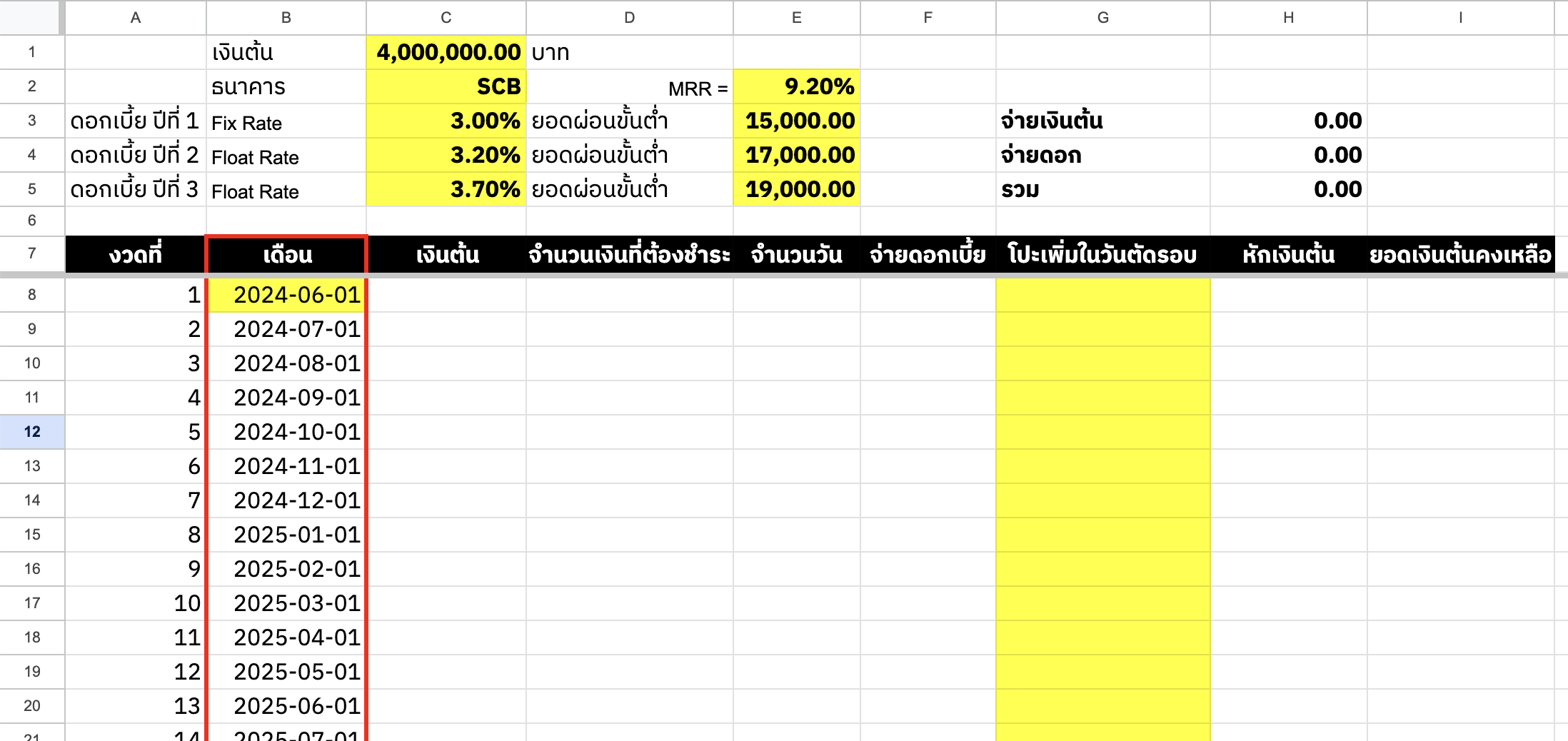

3. ออกแบบหัวตารางให้พร้อมสำหรับการคำนวณ

- งวดที่

- เดือน

- เงินต้น (ในงวดนั้น ที่จะลดลงไปเรื่อยๆ)

- จำนวนเงินที่ต้องชำระ

- จำนวนวัน

- จ่ายดอกเบี้ย

- โปะเพิ่มในวันตัดรอบ

- หักเงินต้น

- ยอดเงินต้นคงเหลือ

4.ใส่สูตรคำนวณในแต่ละคอลัมน์

Column: งวดที่

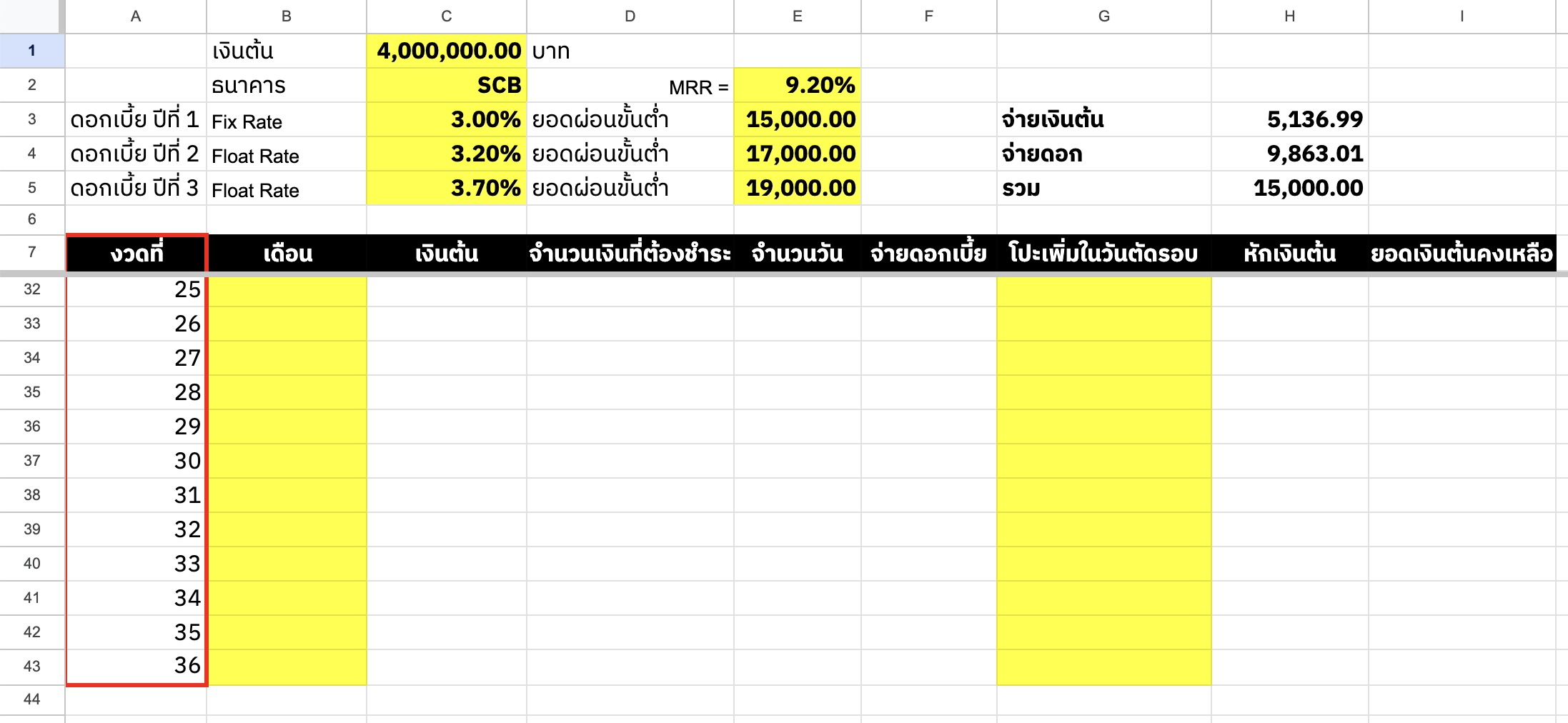

- ใน Cell A8 ให้เริ่มใส่ค่าเป็น 1 ไล่ลงไปจนถึงงวดที่ 36 ได้เลย

Column: เดือน

- ใน Cell B8 ใส่ค่าเดือนที่เริ่มในการผ่อนให้อยู่ใน Format YYYY-MM-DD เช่น 2024-06-01

- ใน Cell B9 ให้ใส่ Function เพื่อเพิ่มอีก 1 เดือนจากงวดแรกแบบอัตโนมัติด้วยสูตร

=EDATE(B8,1)

--เพิ่มเวลา 1 เดือนจาก Cell B8--และลากลงไปจนสุดที่เดือน 36

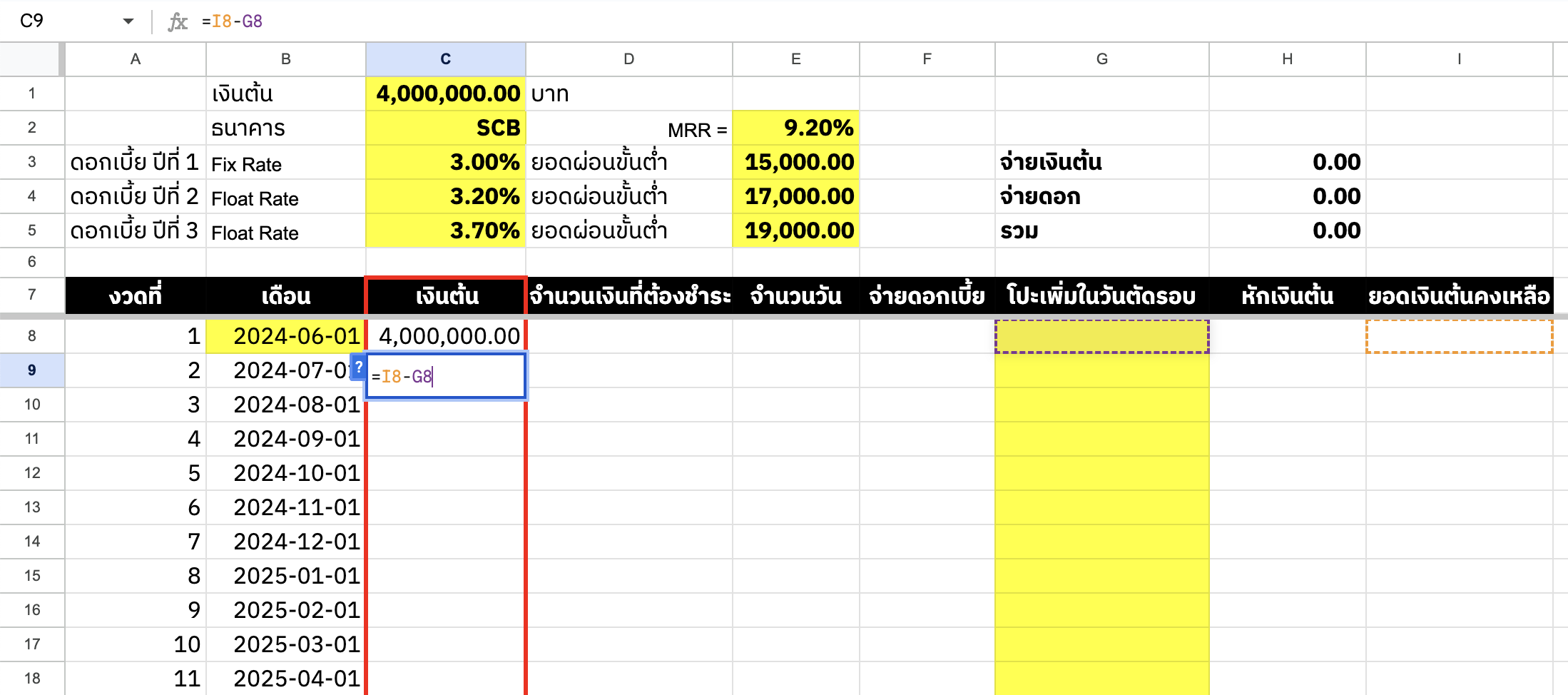

Column: เงินต้น

- ใน Cell C8 ให้ดึงค่าจากเงินต้นทั้งหมดจาก Cell C1 โดยใส่ค่า = C1

- ใน Cell C9 ที่เป็นงวดที่ 2 ให้ใช้ค่า ยอดเงินต้นคงเหลือจากงวดที่ 1 - โปะเพิ่มวันตัดรอบ โดยใส่เป็นค่า =I8 - G8

จากนั้นลากสูตรลงไปจนถึงงวดที่ 36 เป็นอันเรียบร้อย

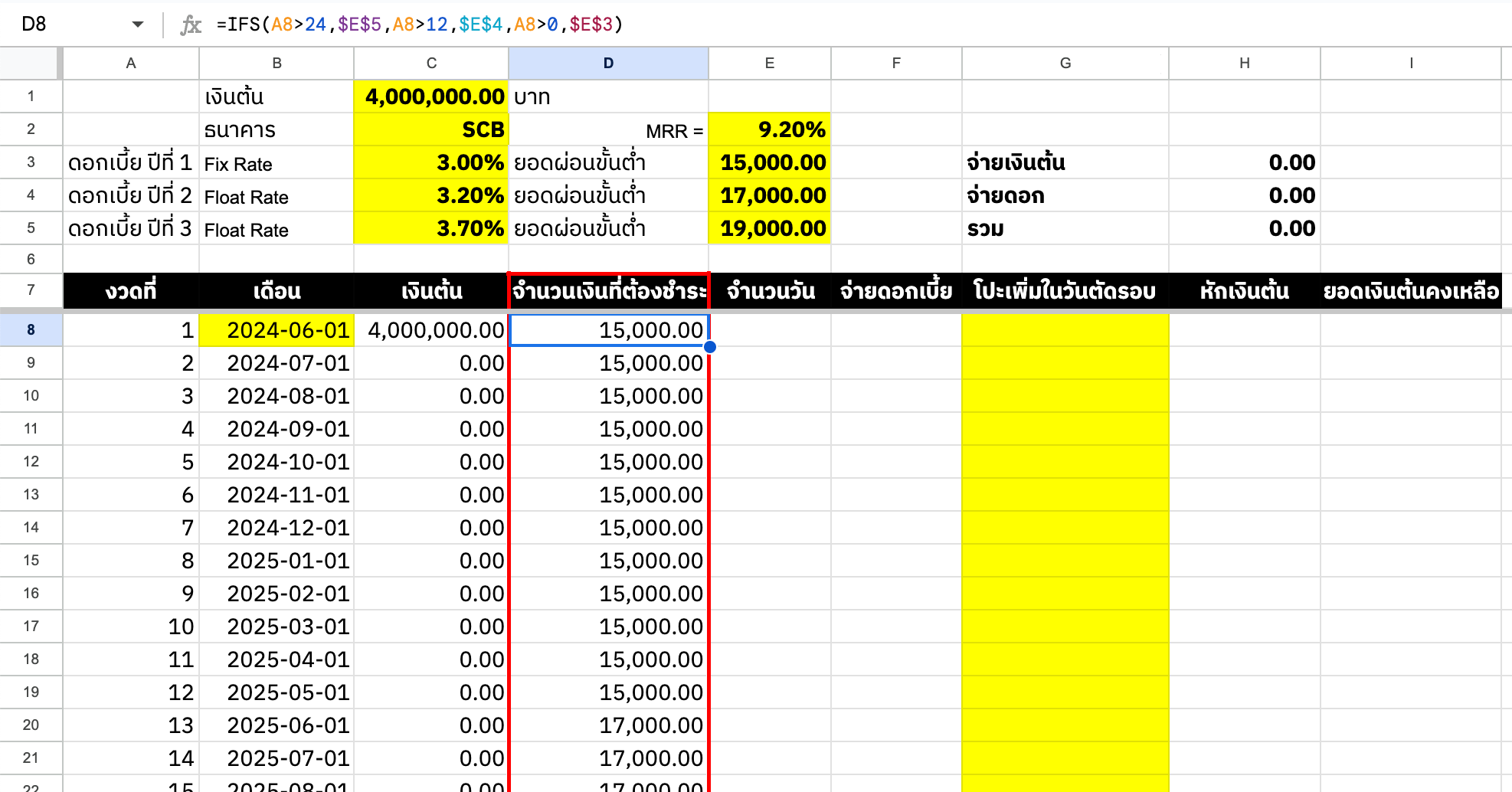

Column: จำนวนเงินที่ต้องชำระ

- ใน Cell D8 เป็นตัวเลขยอดผ่อนขั้นต่ำที่ธนาคารกำหนดให้ บางที่ก็เท่ากันทั้ง 3 ปี บางทีก็ไม่เท่ากัน ให้เราใช้ Function IFS เพื่อกำหนดเงือนไขดังนี้

=IFS(

A8>24,$E$5,

A8>12,$E$4,

A8>0,$E$3)

-- ถ้า Column งวดที่ มีค่ามากกว่า 24 ให้ใช้ค่าผ่อนขั้นต่ำปีที่ 3 ใน Cell E5

-- ถ้า Column งวดที่ มีค่ามากกว่า 12 ให้ใช้ค่าผ่อนขั้นต่ำปีที่ 2 ใน Cell E4

-- ถ้า Column งวดที่ มีค่ามากกว่า 0 ให้ใช้ค่าผ่อนขั้นต่ำปีที่ 1 ใน Cell E3

Function คำนวณเงินที่ต้องชำระ

จากนั้นลากสูตรลงไปจนถึงงวดที่ 36 เป็นอันเรียบร้อย

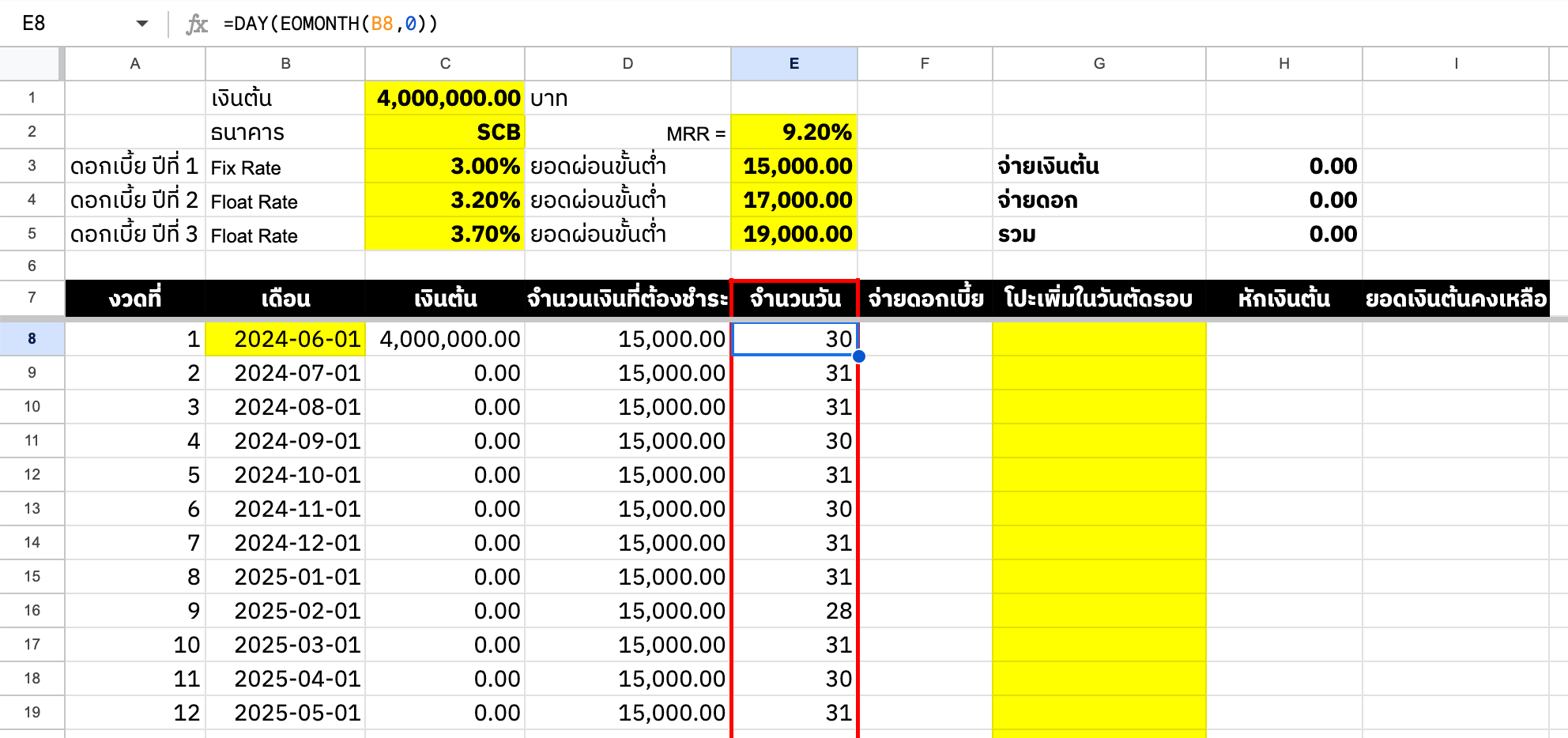

Column: จำนวนวัน

อย่าลืมว่าการคิดดอกเบี้ยของธนาคารคิดเป็นวัน ดังนั้นจำนวนวันในแต่ละเดือนจึงมีผลในการคำนวณดอกเบี้ยต่องวด เราจึงต้องคำนวณวันในแต่ละเดือนเช่นกัน

- ใน Cell E8 ให้ใช้ Function DAY + EOMONTH

=DAY(EOMONTH(B8,0))

-- คำนวณหาค่าจำนวนวันของเดือนนั้นๆจากนั้นลากสูตรลงไปจนถึงงวดที่ 36 เป็นอันเรียบร้อย

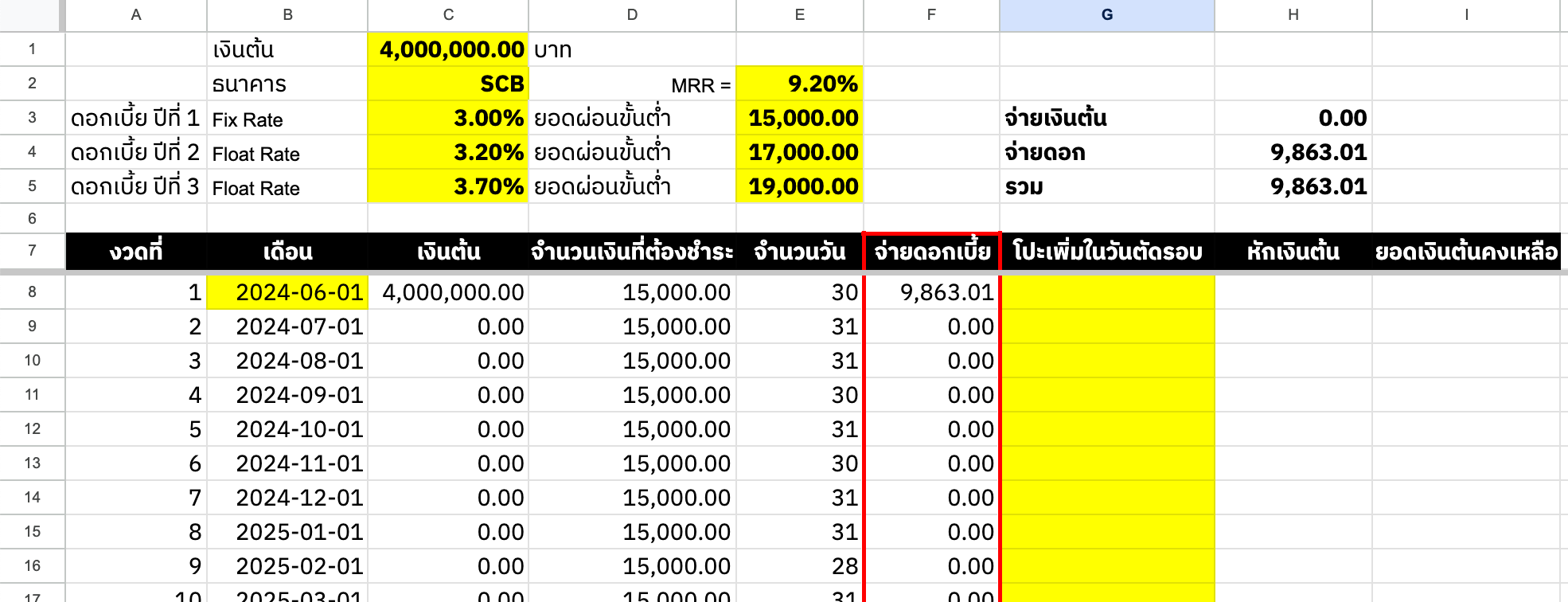

Column: จ่ายดอกเบี้ย

คำนวณดอกเบี้ยด้วยสูตรนี้

- ใน Cell F8 ให้ใช้สูตร IFS คำนวณตามเงือนไขดอกเบี้ยในแต่ละปี

=IFS(

A8>24,(C8*$B$5*E8)/365,

A8>12,(C8*$B$4*E8)/365,

A8>0,(C8*$B$3*E8)/365)

-- ถ้า Column งวดที่ มีค่ามากกว่า 24 ให้ใช้อัตราดอกเบี้ยปีที่ 3 ใน Cell B5

-- ถ้า Column งวดที่ มีค่ามากกว่า 12 ให้ใช้อัตราดอกเบี้ยปีที่ 2 ใน Cell B4

-- ถ้า Column งวดที่ มีค่ามากกว่า 0 ให้ใช้อัตราดอกเบี้ยปีที่ 1 ใน Cell B3จากนั้นลากสูตรลงไปจนถึงงวดที่ 36 เช่นกัน

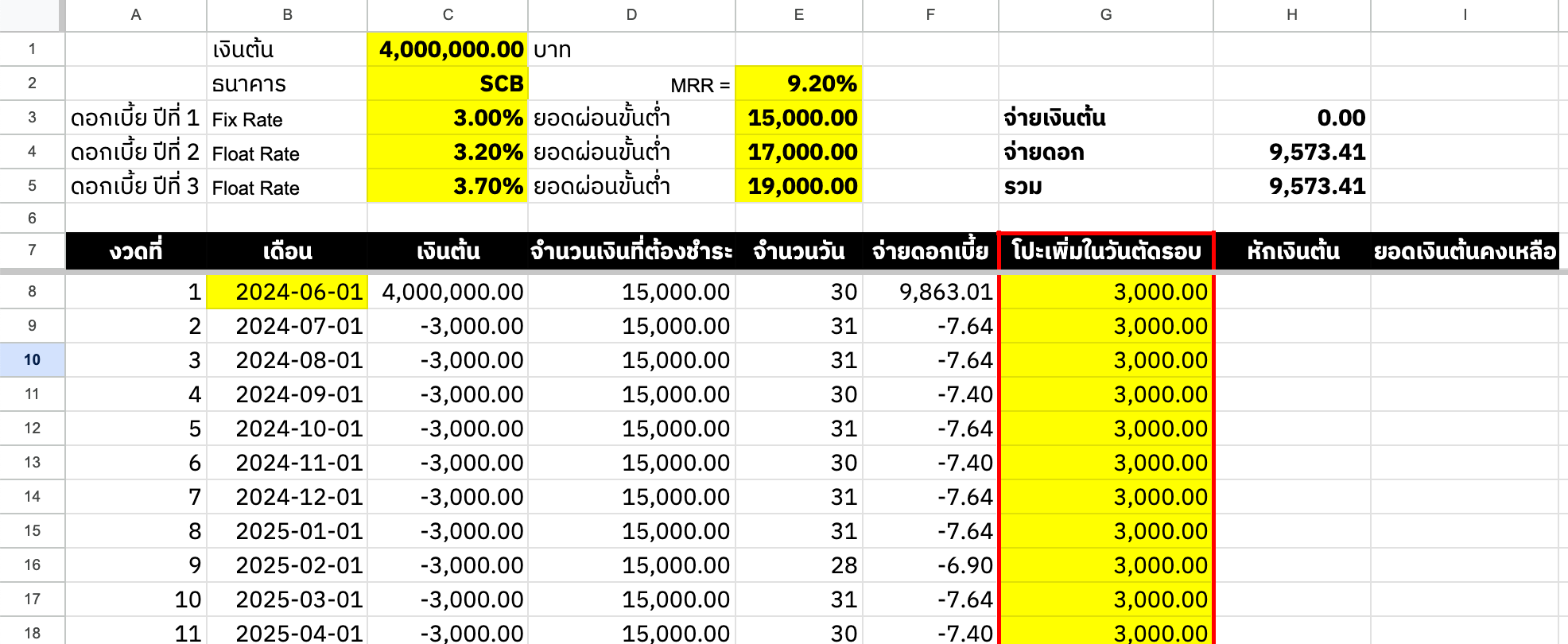

Column: โปะเพิ่มในวันตัดรอบ

แน่นอนว่าหลายคนอยากผ่อนบ้านให้หนี้หมดเร็วขึ้น หนทางที่ดีที่สุดอีกทางหนึ่งคือการโปะเงินเพิ่มในวันตัดรอบเพื่อตัดเงินต้นแบบตรงๆ จะทำให้ดอกเบี้ยต่องวดน้อยลงตามไปด้วย เพราะยอดเงินต้นเหลือน้อยลงกว่าที่ควรจะเป็น

- ในคอลัมน์นี้ขึ้นอยู่กับแต่ละคนว่าจะใส่ค่าเท่าไหร่ อาจไม่เท่ากันในแต่ละงวดก็ได้ โดยในทีนี้อาจจะใส่เป็นเดือนละ 3,000 ไปก่อน

อย่าเพิ่งตกใจถ้าค่ายังเป็นติดลบในบางคอลัมน์ เพราะเรายังใส่สูตรคำนวณไม่ครบทุกคอลัมน์จ้า

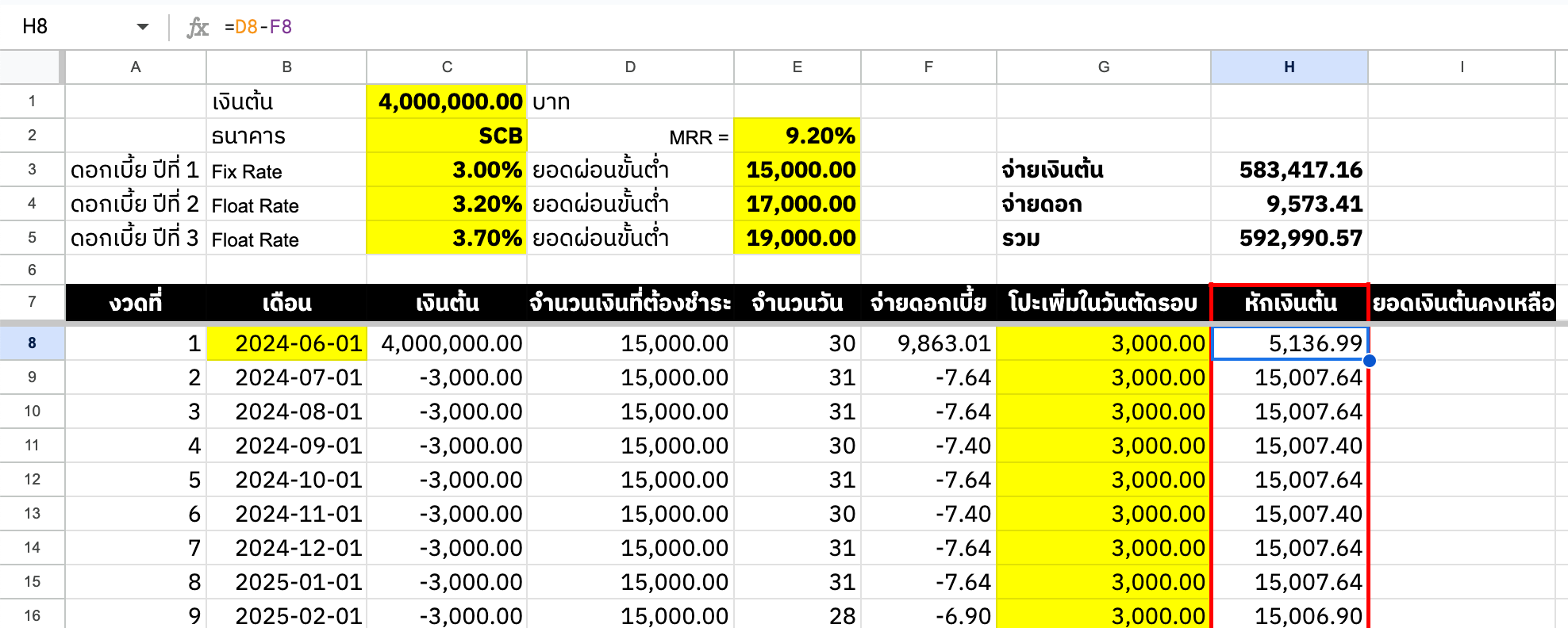

Column: หักเงินต้น

เกิดจากการทำเอายอดผ่อนขั้นต่ำในแต่ละงวด หักลบกับดอกเบี้ย จะเหลือว่าเราจ่ายเงินต้นให้ธนาคารไปเท่าไหร่นั่นเอง

- ใน Cell H8 ให้ใส่ Function =D8 - F8

อย่าเพิ่งตกใจถ้าค่ายังแปลกๆ อยู่บ้าง 5555+

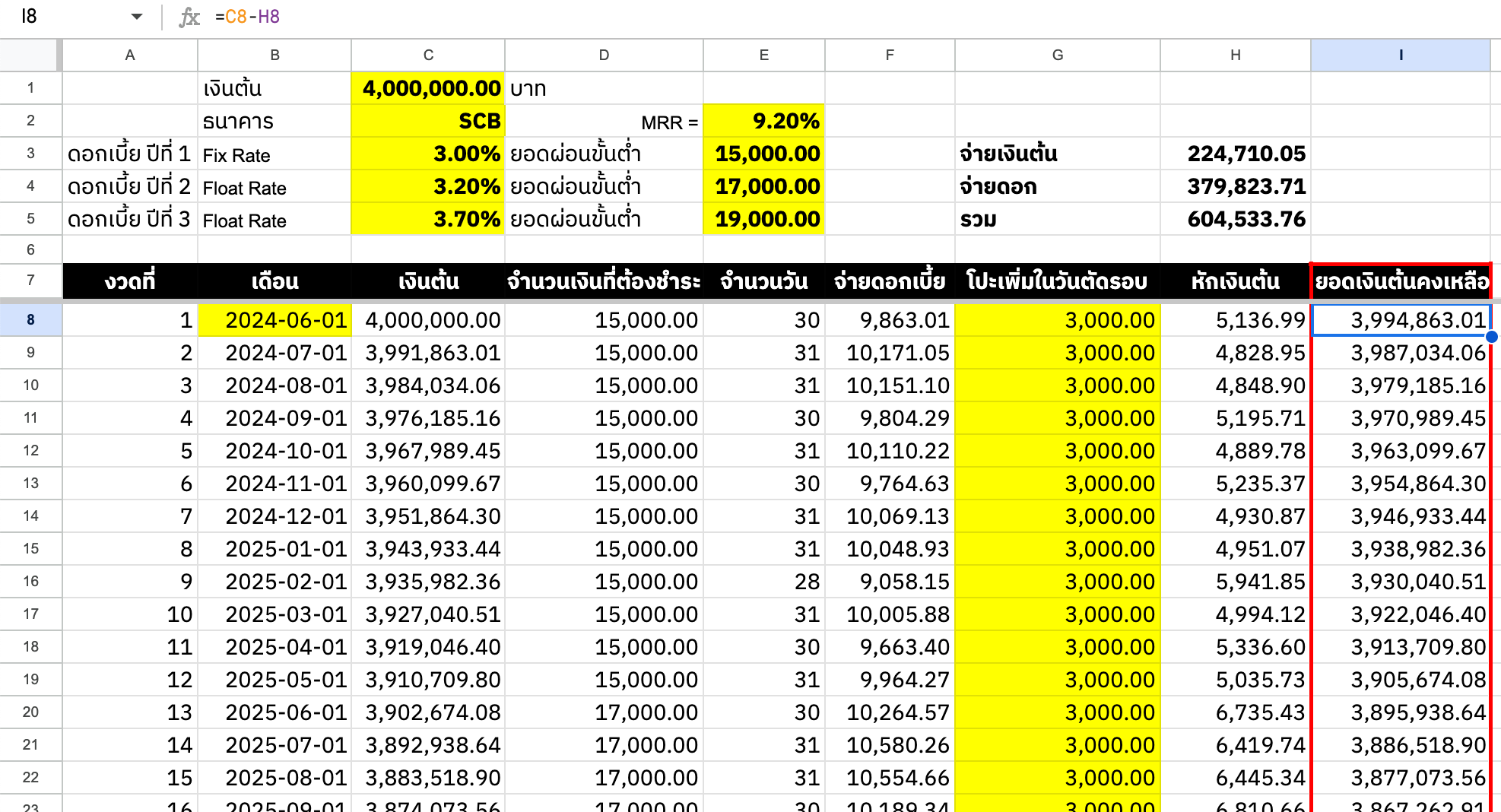

Column: ยอดเงินคงเหลือ

จิ๊กซอว์ตัวสุดท้ายของเรา คือ การคำนวณยอดเงินต้นคงเหลือด้วยการนำเอา เงินต้นคงเหลือหักลบด้วย ยอดที่เราหักเงินต้นคืนธนาคารไปในแต่ละงวด

- ใน Cell I8 ให้ใส่ Function =C8 - H8

เท่านี้ชีทเราก็เป็นอันสมบูรณ์ และเราสามารถดูตรงยอดสรุปได้ว่าเงินไขสัญญาจากธนาคาร 3 จะช่วย "จ่ายเงินต้นและจ่ายดอกเบี้ย" ตลอดอายุสัญญาสามปีแรกได้เท่าไหร่

- จ่ายเงินต้น 224,710.05

- จ่ายดอกเบี้ย 379,823.71

5. ลองใช้ Template ที่เราสร้างกันเลย!

Duplicate แบ่งเป็นชีทละธนาคารก็ได้เพื่อเปรียบเทียบดอกเบี้ย แล้วลองดูว่าธนาคารไหนที่ให้ข้อเสนอที่ดีที่สุดสำหรับเรา เงื่อนไขแบบไหนที่ลดเงินต้นได้เยอะที่สุด

Recap

- รู้เงินต้น

- รู้อัตราดอกเบี้ย

- รู้ยอดผ่อนขั้นต่ำ

- รู้เดือนแรกที่ผ่อน

- รู้ว่าจะโปะเดือนละเท่าไหร่

- กรอก Template โลดดดดด

Member discussion